- within Compliance topic(s)

Özet: Vergiye gönüllü uyumun artırılması, vergiye uyum maliyetinin azaltılması ve kayıt dışı ekonomi ile etkin bir şekilde mücadele edilmesi amacıyla, 213 sayılı Vergi Usul Kanununun 370 inci maddesinde "İzaha davet" uygulaması düzenlenmiştir. İzaha davet edilen ve bu haktan yararlanan bir mükellefin kısa ve uzun vadede sağlayacağı birçok avantaj bulunmaktadır.

Anahtar kelimeler: İzaha davet, ön tespit, izahta bulunma/bulunmama, izah zammı, %20 vergi ziyaı cezası, izaha davetin avantajları.

1. Giriş

Son yıllarda Türk Vergi İdaresi mükelleflerin vergisel yükümlülüklerini zamanında yerine getirmesini sağlamak amacıyla davranışsal yaklaşım politikalarını yapay zekayı da kullanmak suretiyle etkin bir şekilde uygulamaktadır.

Özellikle de 2025 yılında kamuoyuna da yansıdığı üzere, Gelir İdaresi Başkanlığı ve Vergi Denetim Kurulu Başkanlığı tarafından önleyici denetim faaliyetleri kapsamında mükellefler izaha davet edilmekte olup bu durumda mükelleflerin izleyeceği süreçler ve sağlayacakları avantajlar önemli hale gelmektedir.

Vergi kanunlarında yer alan özel mükellef hakları kapsamında bulunan ve Vergi Usul Kanununun 370. maddesinde yer alan "İzaha Davet Sonucunda İzahta Bulunma Hakkı" mükelleflerin kullanması halinde kendilerine birçok avantaj sağlayan çok önemli bir haktır.

İzaha davet uygulaması, verginin ziyaa uğradığına delalet eden emareler bulunduğuna dair yetkili merciler tarafından yapılmış ön tespitlerle ilgili olarak aynı merciler tarafından mükelleflerden açıklama talep edilmesidir.

Bu uygulama, izaha davet edilen mükelleflerle ilgili yapılan değerlendirmeler sonucunda vergi ziyaına sebebiyet vermediği anlaşılan mükelleflerin konuyla ilgili vergi incelemesine veya takdir komisyonuna sevk edilmesini önlemekte veya vergi ziyaına sebebiyet verildiği durumlarda mükellefleri belirli şartlar dahilinde indirimli ceza uygulanmak suretiyle daha ağır müeyyidelerden korumaktadır.

2. İzaha Davet Uygulamasının Genel Esasları

213 sayılı Vergi Usul Kanununun "370 inci maddesinde "İzaha Davet" müessesesi düzenlenmiştir. İzaha davet uygulaması, mükelleflerin talebi ile değil, Vergi İdaresinin ön tespitleri ile başlatılan idari bir çözüm yolu olup ön tespit ve izaha daveti ancak Gelir İdaresi Başkanlığı ve Vergi Denetim Kurulu Başkanlığı bünyesinde kurulan Ön Tespit ve İzah Değerlendirme Komisyonları yapabilmektedir. Yani bu uygulama mükellefin haklarından olan pişmanlık, cezalarda indirim ve dava açma gibi kanuni yollarda olduğu gibi mükellefin başvurusu ile başlayan bir süreç değil, tam tersi Vergi İdaresinin başlattığı bir süreçtir.

Dolayısıyla, Vergi İdaresi tarafından mükellefe yapılan izaha davet yazısının tebliği sonrasında, mükellefin izahta bulunması veya bulunmaması tamamen ihtiyari bir durumdur. Konu hakkında 519 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde yapılan açıklamaya göre; Hazine ve Maliye Bakanlığına bağlı ilgili birimlerce, verginin zamanında tahakkuk ettirilmemesi veya eksik tahakkuk ettirilmesi nedeniyle, ziyaa uğradığına dair emareler bulunduğu yönünde yapılan çalışmalar neticesinde belirlenen konulara ilişkin olarak haklarında ön tespit yapılan mükellefler izaha davet edilirler.

Ancak, tespit tarihine kadar ön tespit konusu ile ilgili olarak; ihbarda bulunulmamış olması, vergi incelemesine başlanılmamış olması ve takdir komisyonuna sevk işlemi yapılmamış olması gerekmektedir.

İzaha davet kurumunu düzenleyen VUK'un 370 inci maddesinde, kendisine izaha davet yazısı tebliğ edilen mükellefler, davet konusu tespitle sınırlı olarak, bu Kanunun 371 inci maddesinde yer alan pişmanlık hükümlerinden yararlanamaz. İdari bir işlem olan izaha davet uygulaması, daha başlangıçta mükellefi ve Vergi İdaresini uzun süren inceleme ve matrah takdiri süreçlerinden kurtarmakta, pişmanlık müessesesinden yararlanamayan mükelleflere büyük bir imkan sunmaktadır.

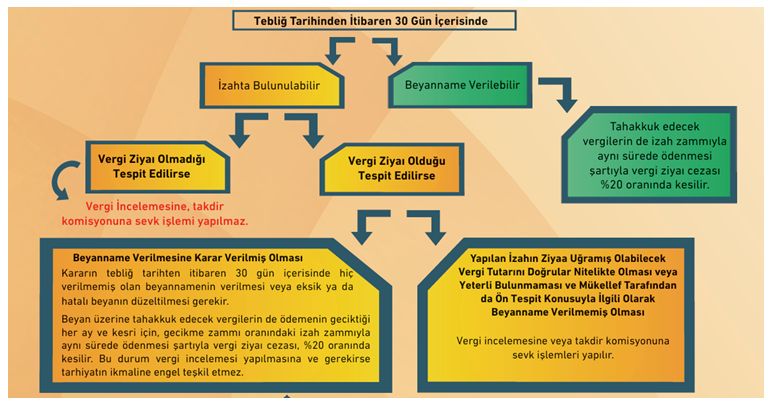

İzaha davet yazısı Vergi İdaresi (Gelir İdaresi Başkanlığı ve Vergi Denetim Kurulu Başkanlığı) tarafından mükellefe tebliğ edildiği anda mükellefin 30 gün içinde iki seçeneği bulunmakta olup birincisi izahta bulunma diğeri ise izahta bulunmama şeklinde olacaktır. Yani mükellefler kendisine tebliğ edilen izaha davet yazısı üzerine 30 günlük süre içinde ya izahta bulunacak ya da izahta bulunmayacak ve hareketsiz kalacaktır. Mükellefin kendisine tebliğ edilen hususlar hakkında 30 gün içinde izahta bulunmayı tercih etmesi durumunda, süresinde yapılan izah komisyon tarafından en geç 45 gün içinde değerlendirilerek sonuca bağlanacaktır.

Mükelleflerin 30 gün içinde yapmış olduğu izahın kabul edilmesi ve yeterli bulunması durumunda, komisyon tarafından yapılan değerlendirme sonucunu içeren yazı mükellefe tebliğ edilir ve mükellef hakkında söz konusu tespitle ilgili olarak vergi incelemesine ve takdir komisyonuna sevk işlemi yapılmaz.

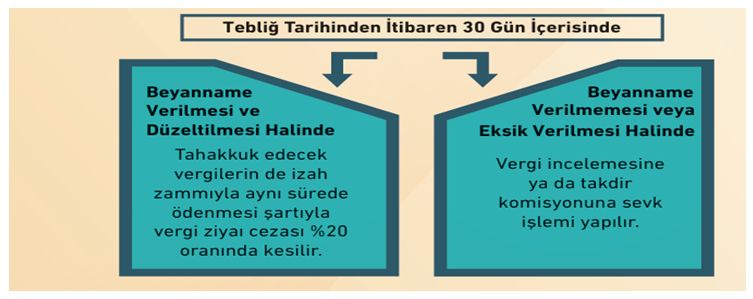

İzaha davet edilen mükelleflerin 30 gün içinde yaptığı izahın yeterli bulunmaması durumunda, komisyon tarafından izaha davet yazısında yer verilen ziyaa uğramış olabilecek vergi tutarının beyan edilmesi gerektiğine karar verilecektir.Bu durumda, 30 gün içerisinde beyanname verilmesi veya verilen beyannamenin düzeltilmesi, ödeme süresi geçmiş bulunan vergilerin, gecikme zammı oranındaki izah zammıyla ödenmesi şartlarıyla vergi ziyaı cezası %80 indirimli yani %20 oranında kesilmektedir.

Özetlemek gerekirse mükellef şayet komisyonun değerlendirme sonucunu içeren beyanname verilmesi gerektiği yönündeki yazısının tebliğ edildiği tarihten itibaren 30 gün içerisinde;

- Hiç verilmemiş olan vergi beyannamelerinin verilmesi,

- Eksik veya yanlış yapılan vergi beyanının tamamlanması veya düzeltilmesi,

- Ödeme süresi geçmiş bulunan vergilerin, ödemelerin geciktiği her ay ve kesir için, 6183 sayılı Kanunun 51. maddesinde belirtilen nispet uygulanacak gecikme zammı oranındaki izaha zamanlı ödeme zammıyla ödenmesi şartıyla vergi ziyaı cezası,

ziyaa uğratılan vergi üzerinden %20 oranında kesilecektir. Ancak mükellef hiç verilmemiş olan vergi beyannamelerini vermezse, eksik veya yanlış yapılan vergi beyanını tamamlamaz veya düzeltmez ise vergi incelemesine veya takdir komisyonuna sevk edilir. Vergi incelemesi veya takdir komisyonu sonucunda gerekli vergi tarh edilir ve vergi ziyaı cezası kesilir.

İzaha davet uygulamasında 30 günlük izahta bulunma ve beyanname verme ve ödeme süreleri çok önemli olup, kendilerine izaha davet yazısı tebliğ edilen mükelleflerin indirimli ceza uygulamasından yararlanabilmeleri için bu süreleri geçirmeden izahta bulunma, beyanname verme ve ödeme yapmaları gerekmektedir.

Peki verilen beyannameler üzerine tahakkuk eden vergi süresinde ödenmezse ne olacaktır? 213 sayılı VUK'nın 370 inci maddesi kapsamında verilen beyanname üzerine tahakkuk eden vergiler ile izah zammının mükelleflerce 30 günlük süre içinde ödenmemesi durumunda, %20 oranında kesilmiş olan indirimli ceza, süresinden sonra verilen beyannameye dönüşür ve %50 oranı esas alınarak ikmal edilir ve izah zammı gecikme faizine dönüştürülür.

3. İzaha Davet Edilen Bir Mükellefin İzahta Bulunma ve Beyanname Verme Süreçleri

İzaha davet uygulamasının mükellefe sağladığı avantajlar şöyledir;

- Vergi ziyaına sebebiyet verilmediyse, ön tespit konusuyla sınırlı olarak vergi incelemesine veya takdir komisyonuna sevki önler.

- Vergi ziyaına sebebiyet verildiyse, belirli şartlar dahilinde indirimli ceza uygulanır.

Kendisine izaha davet yazısı tebliğ edilenlerin tebliğ tarihinden itibaren 30 gün içerisinde yetkili komisyona izahta bulunmaları gerekmektedir. Mükellefler yapacakları izahı, Dijital Vergi Dairesi'ne giriş yaparak, "Bilgilerim" menüsünde bulunan "İzaha Davet İşlemleri" alanından elektronik olarak da yapabilir. Süresinde yapılan izah, Ön Tespit ve İzah Değerlendirme Komisyonu tarafından en geç 45 gün içerisinde değerlendirilerek sonuca bağlanır.

Konuya ilişkin olarak Gelir İdaresinin internet sayfasında yayınlanan infografik izaha davet sürecini çok kısa ve anlaşılır olarak iki kısım halinde anlatmaktadır.

- Mükellefe VUK 370/a Kapsamında İzaha Davet Yazısının Tebliğ Edilmesi Halinde İzlenecek Süreçler

İzaha davet yazısının idare tarafından mükellefe tebliğinden itibaren 30 gün içinde izlenmesi gereken süreçler şöyledir.

- Mükellefe VUK 370/b Kapsamında Sahte Veya Muhteviyatı İtibarıyla Yanıltıcı Belge (SMİYB) Ön Tespit Yazısının Tebliğ Edilmesi Halinde İzlenecek Süreçler

213 sayılı VUK'un 359. maddesinde yer alan kaçakçılık fiilleriyle verginin ziyaa uğratılmış olabileceği hallerde haklarında ön tespit yapılanlar izaha davet edilmezler. Ancak sahte veya muhteviyatı itibarıyla yanıltıcı belge (SMİYB) kullanma fiilinin işlenmiş olabileceğine dair yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarı, 2025 takvim yılında 700.000 TL'yi geçmeyen veya bu tutarı geçse dahi ilgili yıldaki toplam mal ve hizmet alışlarının %5'ini aşmayan mükelleflere ön tespit yazısı tebliğ edilir. Ön tespitin mükellefe tebliği sonrasında mükellefler 30 gün içinde aşağıdaki şekilde hareket edebilirler.

4. Sonuç

213 sayılı Vergi Usul Kanununda yer alan "İzaha davet müessesesi", verginin ziyaa uğradığına delalet eden emareler bulunduğuna dair yetkili merciler tarafından yapılmış ön tespitlerle ilgili olarak, aynı merciler tarafından mükelleflerden açıklama talep edilmesidir. Bu uygulamanın mükelleflere sağladığı en önemli avantaj; şayet vergi ziyaına sebebiyet verilmedi ise ön tespit konusuyla sınırlı olarak vergi incelemesine veya takdir komisyonuna sevki önlemekte, vergi ziyaına sebebiyet verildi ise belirli şartlar dahilinde indirimli (%20) ceza uygulanmaktadır.

Bu imkandan yararlanan mükellefler, uzun süren inceleme ve matrah takdiri süreçlerinden kurtulmakta, pişmanlık müessesesinden yararlanamayan mükelleflere büyük bir imkan sunulmaktadır.

KAYNAKÇA

- 213 sayılı Vergi Usul Kanununun 370. Maddesi

- 519 sıra no.lu VergiUsul Kanunu Genel Tebliği

- gib.gov.tr, İzaha Davet Uygulaması Broşürü, Ağustos/2022, Yayın No:434, (https://www.gib.gov.tr/yardim-kaynaklar)

- https://www.gib.gov.tr/infografikler, (https://www.gib.gov.tr/yardim-kaynaklar)

- İmdat Türkay, İzaha Davet Sisteminin Mükelleflere Sağladığı Avantajlar, Gündem Nazalı, 02.12.2022, (https://nazaligundem.com/tr/yayinlar/izaha-davet-sisteminin-mukelleflere-sagladigi-avantajlar#)

- İmdat Türkay, Mükellef Hakları Kapsamında İzaha Davet Müessesesinin Mükellefe Sağladığı Hakların Değerlendirilmesi, Vergi Dünyası, Kasım 2020

- İmdat Türkay, Mükellef Haklarında Yeni Bir Uygulama "İzaha Davet" Müessesesi, Terazi Hukuk Dergisi, Yıl:2017,Cilt:12Sayı:133

- İmdat Türkay, Vergilemede Önleyici Denetim Faaliyetlerinin Gönüllü Uyuma Etkisi, Gündem Nazalı, 07.07.2025, (https://nazaligundem.com/tr/yayinlar/vergilemede-onleyici-denetim-faaliyetlerinin-gonullu-uyuma-etkisi?onlyTm=&tm=)

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.